2024-01-22

EUAとエネルギー・コンプレックスが引き続き低迷する中、ヨーロッパの厳しい寒波も価格の下支えにはならず

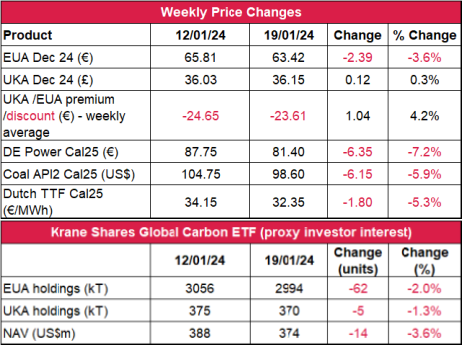

- EUAの終値は前週比3.6%減の63.42ユーロ。取引レンジは半分以上縮小して5.06ユーロに(前週は11.47ユーロ)。価格が67.52ユーロに急騰したことを受け、強気が支配して週がスタート。しかし、火曜から水曜にかけて再び弱気が優勢となり、月曜の上昇が反転。その後、さらに62.86ユーロまで下落するも、木曜と金曜は62.46~64.35ユーロの間でやや安定した。

- 日中平均ボラティリティは2.33ユーロに低下(前週は3.15ユーロ)。

- 天気:気温は平年を上回り、風が強く、雨の多い天気となった。温暖な天気は金曜まで続く模様。

- ヨーロッパ全土が北極圏の気温となり、ガス貯蔵量は75.5%まで減少(前週は80.1%)。LNG貯蔵量も減少(前週の48%に対して先週は46%)。

- 緊迫する紅海・中東情勢は引き続き要注目。

- 取引ポジションのデータ:投資ファンドがネットショートポジションを大幅に積み増し。ほぼ50%増。現在は-2,880万トン(1月12日現在)。

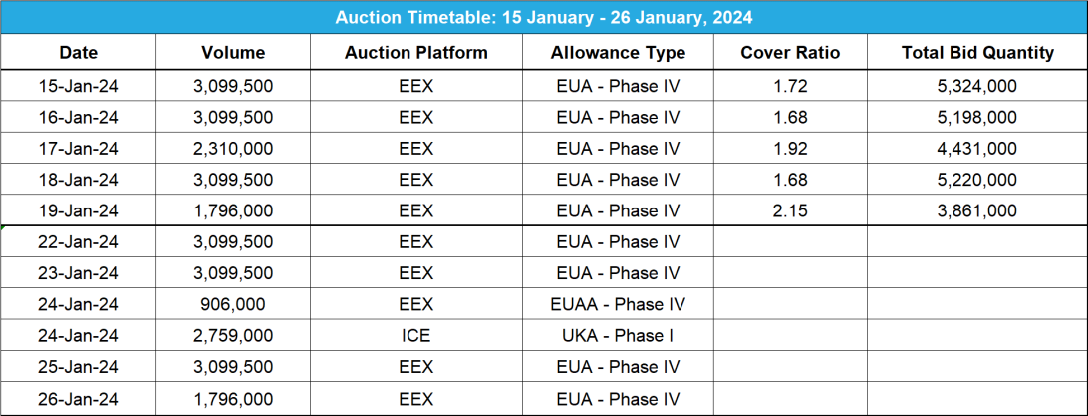

- 今年最初のEUAオークションは水曜に開催。総量は906,000トン。

- 次のテクニカルなサポートレベルは56.82ユーロ、56.50ユーロ、55ユーロ。注目すべきレジスタンスレベルは64.35ユーロ、66ユーロ、67.52ユーロ。

- マクロ経済データECBの金利決定は木曜。

- UKAの終値は12ペンス増(+0.3%)の36.15ポンド。3日連続の下げ相場で週半ばに33.23ポンドまで下落。しかし、木曜と金曜に強い買いが入り、週最高値を10ペンス下回る36.25ポンドまで上昇した。日中ボラティリティは1.49ポンドに低下(前週は2.39ポンド)。取引レンジは前週の3分の1程度となる3.02ポンドまで縮小した(前週は9.37ポンド)。

- ガスの引き出し量が前週に続いて急増し、イギリスのガス貯蔵量は容量の54%まで減少(前週は75%)。ストーム・イシャにともなう気温の上昇と風力発電量の急増で次週の需要は緩和する見通し。

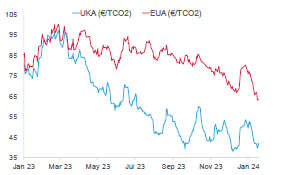

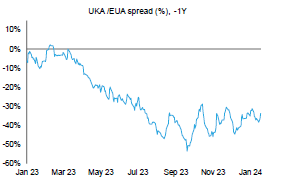

- EUAに対するUKAの週平均スプレッドは引き続き縮小:-23.61ユーロ(前週は-24.65ユーロ)(チャートを参照)。

- 直近のサポートレベルは35.05ポンドと31.77ポンド(過去最低)。レジスタンスレベルは38.70ポンド、45.50ポンド、48ポンド、49.15.ポンド。

- データ:UKAの隔週オークションの開催とイギリスの製造データの公表は水曜。

- KFA Global Carbon ETFのEUA保有量は2%減、UKA保有量も1.3%減;NAV(Net Asset Value:純資産総額)は3.6%減の3億7,400万ドル。

- より大局的な展望と目安:64.10~64.25ユーロを突破。弱気筋には55.00ユーロが次の目安。

- タタ・スチールがポートタルボット製鉄所の高炉を閉鎖

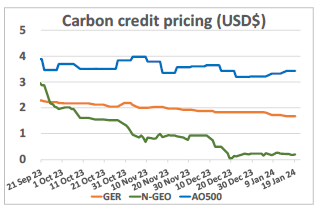

- N-GEOはさらに17%下落;誤解を招くカーボンニュートラルの主張を禁止する指令を欧州議会が採択

- 2024年のAIB GOは最大で22%減;SSE Renewablesがイエローリバー風力発電プロジェクトで最初の風力タービンを設置;OX2とIngkaがスウェーデンで洋上風力発電ハブの建設許可を申請

技術的見通し

以下は受賞歴のあるクライブ・ランバート氏(Futurestech社)による分析。

- 短期傾向:弱含み

- 中期傾向:横ばいから弱含み

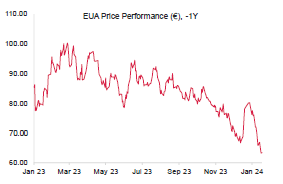

- 昨日(2024年1月21日)までの相場動向金曜に一時的に64.13~64.25ユーロの値を付けたが、これはまったくサポートとはならず。継続チャート・パターンで2022年3月以来となるレベルに戻った。その後急落し、55.00ユーロの底値を付けた。週末に十字線のローソク足が出現したが、トレンドに変化はなし。したがって、引き続き弱気を支持。

- 見解:引き続き弱気が支配。

- 推奨取引:ショートサイド/戻り売り

ヨーロッパで気温が上昇し、風が強くなったことでエネルギー・コンプレックスのさらに低迷。石炭のマージンは再びマイナスとなり、ガスのマージンは年初のレベルから半分以上減少。

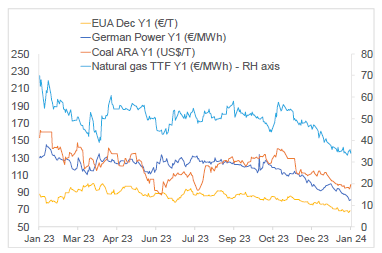

- 右記の図(上)は、EUA、ドイツ電力、ARA石炭(石炭のベンチマーク)、TTF天然ガス(天然ガスのベンチマーク)の一年先の先物価格の推移。

- Dec Y1(一年先の12月先物価格)を見ると、先週、 EUAは3.6%減。ドイツ電力は7.2%減。ARA石炭は5.9%減。TTFガスは5.3%減。

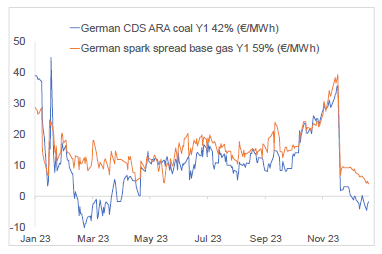

- 右記の図(下)は石炭とガスを燃料とする一年後の先物価格をもとにしたドイツの発電マージン。

- Y1石炭のマージン(効率42%)は-1.91ユーロ/MWh 前後、Y1ガスのマージン(効率59%)は3.97ユーロ/MWh 前後。

- 引き続き利益率でガスが石炭を上回っているものの、下落傾向でマージンは減少の方向。

コンプライアンス市場(法的取り組み)に関するその他の最新情報

タタ・スチールがポートタルボット製鉄所の高炉を閉鎖:イギリス最大の温室効果ガス排出元が今年、2基の高炉を閉鎖し、5億ポンドの政府補助金をもとに将来的にこれを電気アーク炉に置き換えることを計画している。今回のタタ・スチールの決定の背景にはポートタルボット製鉄所の採算問題に加え、よりグリーンなソリューションを追及する同社の方針がある。以前から採算割れしている同製鉄所が直近の四半期で計上した損失は7億ポンドに上る。第1号基は2024年半ば、第2号基は同年後半に閉鎖される予定。ポートタルボット製鉄所の昨年の排出総量は570万トン。これはUK ETSがカバーする排出量の5.2%に相当する。なお、イギリスの排出元を対象とした無償排出枠の16%以上は同製鉄所に割り当てられている。2024年の無償排出枠は2月に配分されるが、同製鉄所が今年も無償排出枠を受け取るとすれば、その量自体が問題視されるだろう。高炉から電気アーク炉に移行すれば、将来的に排出量が85%削減されるため、UKA価格にさらなる下方圧力が加わることになる。

ウラン価格が1年で90%上昇して原子力発電を圧迫:供給過剰が10年続いた後で供給不足に転じたウランが過去16年の最高値を更新している。この価格高騰は世界最大のウラン生産者であるカザトムプロムの発表を受けたもの。硫酸の不足により、今後2年のウラン生産量はさらに減少する見通しだ。ウラン価格の高騰は需要の急増が予想されるため。実際、先のCOP28では原子力発電量を2050年までに3倍増することを22ヵ国が表明しており、これが価格を押し上げている。しかし、ウランが全体のコストに占める割合はわずかであることから、現在の価格高騰が原子力発電に大きく影響することはないだろう。むしろ、原子力発電所を閉鎖するコストの方がはるかに高い。公益事業主にとっての本当の課題は供給を確保することにある。

ボランタリー炭素市場(自主的取り組み)に関する最新情報

「誤解を招く」カーボンニュートラルの主張を禁止する指令を欧州議会が採択:誤った主張を大幅に制限する「消費者のエンパワーメントに関する指令」(Empowering Consumers Directive) を欧州議会が採択した。カーボンオフセットにより、環境影響の中立化または低減、あるいは環境への貢献が製品に見込めるとする主張は同指令によって今後禁止される。また、「ニュートラル」「生物分解性」「クライメイト・ニュートラル」といった一般的な環境主張も禁止され、「エコ」にはそれを裏付ける関係書類が必要となる。さらに、公的機関または一般に認知された認定制度によって発行される持続可能性ラベルのみが有効とみなされる。生産者は今後、EUのエコ・ラベル(ラベル認証制度)により、製品の持続可能性またはカーボンニュートラルを主張することになるだろう。一方、EU圏外の生産者または製造者も製品に関してEUのエコ・ラベルを申請できる。通常、申請してから認証を受けるまでに要する期間は約2ヵ月。認証料は国や企業規模によって異なるが、一般には200~2,000ユーロとされている。

「誤解を招く」カーボンニュートラルの主張を禁止する指令を欧州議会が採択:誤った主張を大幅に制限する「消費者のエンパワーメントに関する指令」(Empowering Consumers Directive) を欧州議会が採択した。カーボンオフセットにより、環境影響の中立化または低減、あるいは環境への貢献が製品に見込めるとする主張は同指令によって今後禁止される。また、「ニュートラル」「生物分解性」「クライメイト・ニュートラル」といった一般的な環境主張も禁止され、「エコ」にはそれを裏付ける関係書類が必要となる。さらに、公的機関または一般に認知された認定制度によって発行される持続可能性ラベルのみが有効とみなされる。生産者は今後、EUのエコ・ラベル(ラベル認証制度)により、製品の持続可能性またはカーボンニュートラルを主張することになるだろう。一方、EU圏外の生産者または製造者も製品に関してEUのエコ・ラベルを申請できる。通常、申請してから認証を受けるまでに要する期間は約2ヵ月。認証料は国や企業規模によって異なるが、一般には200~2,000ユーロとされている。

再生可能エネルギー市場に関する最新情報

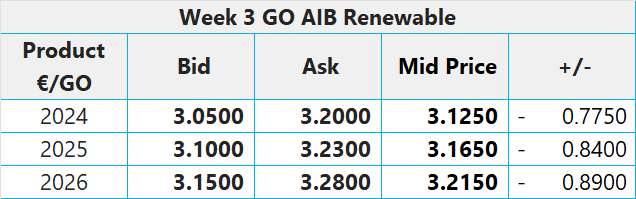

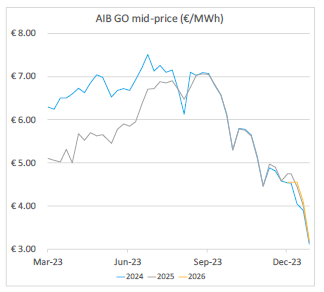

本年第3週AIB再生可能エネルギー:

2024年AIB GO仲値=3.125ユーロ

2024年のAIB GO市場は再び大きく落ち込み、前年価格は22.6%下落。直近2年半の最安値に近づいた。潤沢な供給が引き続き市場を圧迫しており、特に北欧の水力発電GOが下落の影響をまともに受けている。 より優位な水文条件への移行、南ヨーロッパで満水に達している貯水池、降雨量の増加が「潤沢な供給」の要因。北欧の今後10日間の水力発電量は8.3~12.5 TWhと予想されている。GOのアナリストによると、今回の価格下落の要因は供給量の増加、特に南ヨーロッパからの供給増加にあり、今年は新たに10,000前後の再生可能エネルギー施設が操業を開始する。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.00~25.00ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:17ポンド;CP23:15ポンド;CP24:14ポンド;CP25:13ポンド

SSE Renewablesがアイルランドの101MW規模の風力発電プロジェクトで最初の風力発電タービンを設置: イギリスのエネルギー会社SSE Renewablesがアイルランドのオファリーにある101 MW規模のイエローリバー風力発電プロジェクトで最初の風力発電タービンを設置した。今回設置されたのはタービン製造元のNordex Groupが受注した29基のタービン。今年の夏の終わりまでにすべてのタービンが設置され、操業は2025年初めに始まる予定。新規の陸上風力発電プロジェクトを対象としたアイルランド政府のRESS(再生可能エネルギー支援制度)第3回オークションにより、イエローリバー風力発電プロジェクトは同サイトでの発電に関する包括契約を受注した。同契約は業務委託後直ちに実施される。

OX2とIngkaがスウェーデンで出力3.1 GWの洋上風力発電ハブの建設許可を申請: スウェーデンの排他的経済水域の法令にもとづき、同国の再生可能エネルギー開発会社であるOX2とIngka Investmentsがネプトゥーヌス洋上エネルギーハブの建設許可を申請した。申請対象の設備容量は合計で3.1GW。スウェーデン南岸沖合約50 kmの水域に最大で207基のタービンが建設される。年間の発電量は推定13~15 TWh。これはブレーキンゲ県とスコーネ県の現在の電力需要に相当する。OX2は同エネルギーハブでNatura 2000の建設許可も申請している。双方の申請が認可されれば、建設は2030年に始まる予定。

本年第3週AIB再生可能エネルギー:

2024年AIB GO仲値=3.125ユーロ

2024年のAIB GO市場は再び大きく落ち込み、前年価格は22.6%下落。直近2年半の最安値に近づいた。潤沢な供給が引き続き市場を圧迫しており、特に北欧の水力発電GOが下落の影響をまともに受けている。 より優位な水文条件への移行、南ヨーロッパで満水に達している貯水池、降雨量の増加が「潤沢な供給」の要因。北欧の今後10日間の水力発電量は8.3~12.5 TWhと予想されている。GOのアナリストによると、今回の価格下落の要因は供給量の増加、特に南ヨーロッパからの供給増加にあり、今年は新たに10,000前後の再生可能エネルギー施設が操業を開始する。

UK RGGO(Renewable Gas Guarantees of Origin:再生可能ガス原産地証明)の指標価格:

購入目安:23.00~25.00ポンド、売却目安:32.50~34.50ポンド

UK REGO(再生可能エネルギー原産地証明書)の指標価格:

CP22:17ポンド;CP23:15ポンド;CP24:14ポンド;CP25:13ポンド

SSE Renewablesがアイルランドの101MW規模の風力発電プロジェクトで最初の風力発電タービンを設置: イギリスのエネルギー会社SSE Renewablesがアイルランドのオファリーにある101 MW規模のイエローリバー風力発電プロジェクトで最初の風力発電タービンを設置した。今回設置されたのはタービン製造元のNordex Groupが受注した29基のタービン。今年の夏の終わりまでにすべてのタービンが設置され、操業は2025年初めに始まる予定。新規の陸上風力発電プロジェクトを対象としたアイルランド政府のRESS(再生可能エネルギー支援制度)第3回オークションにより、イエローリバー風力発電プロジェクトは同サイトでの発電に関する包括契約を受注した。同契約は業務委託後直ちに実施される。

OX2とIngkaがスウェーデンで出力3.1 GWの洋上風力発電ハブの建設許可を申請: スウェーデンの排他的経済水域の法令にもとづき、同国の再生可能エネルギー開発会社であるOX2とIngka Investmentsがネプトゥーヌス洋上エネルギーハブの建設許可を申請した。申請対象の設備容量は合計で3.1GW。スウェーデン南岸沖合約50 kmの水域に最大で207基のタービンが建設される。年間の発電量は推定13~15 TWh。これはブレーキンゲ県とスコーネ県の現在の電力需要に相当する。OX2は同エネルギーハブでNatura 2000の建設許可も申請している。双方の申請が認可されれば、建設は2030年に始まる予定。

法人様向けの有料プログラム

有料サービスに申し込むコメント投稿や閲覧が可能

無料会員に登録する既に会員のかた

ログインする